16.12.2020

К настоящему времени утверждены новые формы налоговой отчетности, порядки заполнения и форматы их представления в электронной форме.

Сообщим о наиболее востребованных налогоплательщиками формах.

Декларация по налогу на прибыль

Приказом ФНС России от 11.09.2020 № ЕД-7-3/655@ внесены следующие изменения.

Вводятся новые признаки налогоплательщика 15 - 19:

15 - организации, применяющие пониженную налоговую ставку, владеющие лицензиями на пользование участками недр.

16 - организации, применяющие пониженную налоговую ставку, осуществляющие деятельность по производству сжиженного природного газа и (или) по переработке углеводородного сырья.

17 - организация, осуществляющая деятельность в области информационных технологий.

18 - резидент Арктической зоны Российской Федерации.

19 - организация, осуществляющая деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Новые поля в Листе 02 и в некоторых приложениях к нему должны будут заполнять в том числе участники специальных инвестиционных контрактов и резиденты территорий опережающего развития.

В Листе 04 добавлен Вид дохода «9» - доходы получены акционером российской организации при распределении имущества ликвидируемой организации между ее акционерами

(налог по нему отражается в Разделе 1.3 с кодом вида платежа «1»).

В Листе 08 можно будет отражать еще один вид корректировки - по результатам взаимосогласительной процедуры.

Приложение № 2 к декларации. Ранее в нем подавались сведения о доходах физлиц от операций с ценными бумагами. Вместо этого новое приложение № 2 должны будут заполнять налогоплательщики, которые заключили соглашение о защите и поощрении капиталовложений (СЗПК) и включены в соответствующий реестр.

Новая форма будет применяться начиная с отчетности за 2020 год.

Декларация по налогу на имущество

Принята новая форма декларации по Приказy ФНС России от 28.07.2020 N ЕД-7-21/475@

Добавлен Признак налогоплательщика, который принимает значение:

1 - налогоплательщик применяет нормативные правовые акты Правительства Российской Федерации, предусматривающие в период с 1 января до 31 декабря 2020 года (включительно) продление установленных законодательством субъектов Российской Федерации о налогах и сборах сроков уплаты авансовых платежей по налогу.

2 - налогоплательщик применяет нормативные правовые акты высшего исполнительного органа государственной власти субъекта Российской Федерации, предусматривающие в период с 1 января до 31 декабря 2020 года (включительно) продление установленных законодательством субъектов Российской Федерации о налогах и сборах сроков уплаты налога (авансовых платежей по налогу).

3 - налогоплательщик не применяет указанные в значениях 1 и 2 нормативные правовые акты.

Добавлен признак «СЗПК» исчисления суммы налога лицом, заключившим соглашение о защите и поощрении капиталовложений. Указанный признак не является обязательным к заполнению в декларации по имуществу.

Расширился перечень кодов налоговых льгот, отражаемых в декларации, в связи с тем, что некоторые организации были освобождены от уплаты налога за II квартал 2020 г.

Приказ применяется начиная с представления налоговой декларации за налоговый период 2020 года.

Кроме того, существует проект приказа, в котором добавляется Раздел 4 «Сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств».

Обращаем внимание, что в программе Баланс-2Н появилась возможность импорта сведений из Excel-файла и разноска их в множество деклараций по налогу на имущество организации по месту её нахождения. Такие декларации будут автоматически созданы в программе при импорте в комплектах отчетности в соответствии с указанными сведениями о КПП и кодами ИФНС. О данной возможности более подробно мы планируем сообщить в одной из следующих новостей на нашем сайте.

НДФЛ

ФНС ОБЪЕДИНИЛА РАСЧЕТ 6-НДФЛ СО СПРАВКОЙ О ДОХОДАХ ФИЗЛИЦА

С отчетности за I квартал 2021 года нужно будет подавать расчет 6-НДФЛ по новой форме. В его составе нужно будет сдавать справки о доходах и суммах налога физлица (сейчас это 2-НДФЛ). Указанные справки нужно включать в состав 6-НДФЛ один раз в году в отчете за налоговый период, т.е. за год. В приложении к приказу, утвержденному ФНС РФ, есть и форма справки о доходах, которую выдают работникам.

Рассмотрим подробнее наиболее интересные новшества.

Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ переработан. Теперь он содержит:

- титульный лист;

- раздел 1 «Данные об обязательствах налогового агента»;

- раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- приложение № 1 «Справка о доходах и суммах налогов физлица».

Для титульного листа разработано несколько технических правок. Например, изменены названия полей:

- «Отчетный период (код)» - вместо «Период представления (код)»;

- «Календарный год» - вместо «Налоговый период (год)».

- В поле, где отражают код формы реорганизации или ликвидации, нужно будет указывать код лишения полномочий или закрытия обособленного подразделения. Для этого случая закрепляют код 9. Ранее ФНС рекомендовала подобный порядок заполнения 2-НДФЛ и 6-НДФЛ.

Разделы 1 и 2 в новой форме, по сути, меняются местами: в разделе 1 нужно будет отражать информацию о сроках перечисления НДФЛ и сумме налога, а в разделе 2 - обобщенную информацию.

Из новшеств можно выделить следующие:

- в обоих разделах нужно отражать КБК;

- в обобщенных показателях необходимо указывать суммы доходов, начисленных по трудовым договорам и по ГПД, а также излишне удержанную сумму налога;

- в разделе 1 отражают только срок перечисления налога и его сумму, а вот дату фактического получения дохода, дату удержания налога и сумму фактически полученного дохода приводить не надо;

- отдельные поля раздела 1 отведены для того, чтобы отражать суммы НДФЛ, возращенные в последние 3 месяца отчетного периода, с расшифровкой по датам возврата.

Обращаем внимание, что Приказом Минфина России от 12.10.2020 № 236н утверждены новые КБК:

|

182 1 01 02080 01 1000 110 |

в отношении части суммы налога, превышающей 650 тыс. руб., относящейся к части базы сверх 5 млн. руб. |

|

182 1 01 02090 01 1000 110 |

в отношении налога с сумм прибыли КИК, которую получили физлица, перешедшие на особый порядок уплаты НДФЛ на основании подачи уведомления в налоговый орган |

|

182 1 01 02070 01 1000 110 |

в отношении доходов в виде процента (купона, дисконта), получаемых по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, а также доходов в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств - участников Союзного государства |

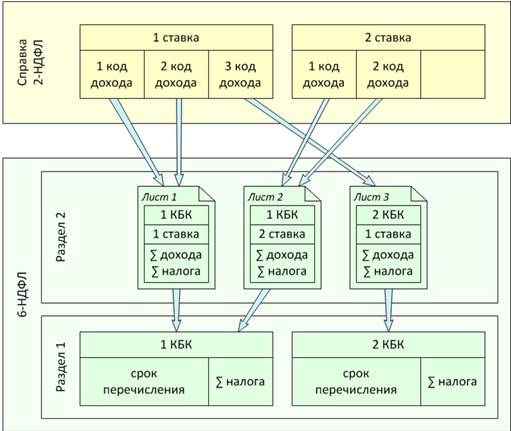

Таким образом:

- Раздел 2 должен формироваться в разрезе Ставка – КБК - Суммы дохода и налога;

- Раздел 1 должен объединяться по ставке и формироваться в разрезе КБК - Срок перечисления налога и Суммы налога.

Пример формирования 6-НДФЛ на основе справок:

РСВ

Принята обновленная форма РСВ. Изменения незначительные, некоторые уже применялись в течение 2020 г.

На титульный лист добавлено поле «Среднесписочная численность». При этом отдельный документ «Сведения о среднесписочной численности работников за предшествующий календарный год» КНД 1110018 – упраздняется с 01.01.2021 года. Т.е. за налоговый период 2020 года его уже передавать в ФНС не нужно. Указанные сведения будут переданы в форме РСВ.

Вместо Приложения 5 к Разделу 1 вводится Приложение 5.1 (условия применения пониженного тарифа). В нем будет указываться код плательщика 1 или 2 – для IT-компаний и организаций, проектирующих и разрабатывающих изделия электронной компонентной базы и электронной продукции, соответственно. Такое приложение 5.1.будет доступно в программах Баланс-2W и Баланс-2Н с 2021 года.

В Разделе 1 добавлены коды тарифа - уже применявшиеся в 2020 г. при поддержке малого и среднего предпринимательства и предприятий по утвержденному перечню – 20 и 21, и 22 – для организаций, проектирующих и разрабатывающих изделия электронной компонентной базы и электронной продукции – с 2021 г.

Новым кодам тарифов будут соответствовать новые коды категории застрахованных лиц:

20 – МС, ВЖМС, ВПМС,

21 – КВ, ВЖКВ, ВПКВ,

22 – ЭКБ, ВЖЭК, ВПЭК.

Утверждены новые предельные величины базы с 01.01.2021:

- для исчисления страховых взносов на ОПС - 1 465 000 руб.;

- для исчисления страховых взносов на ФСС - 966 000 руб.

Декларация по НДС

Изменена форма декларации по НДС. Новая форма будет действовать с 4 квартала 2020 года.

В Раздел 1 добавлены поля для налогоплательщиков, заключивших соглашение о защите и поощрении капиталовложений (СЗПК). Отметим, что в настоящее время параметр «Признак СЗПК» является обязательным в XML-файле отчетности. Возможно, в будущем ФНС изменит схему xsd, определяющую требования к формату XML-файлов отчетности, и заполнение данного поля станет необязательным в соответствии с порядком его заполнения.

Изменены наименования некоторых кодов операций, а также добавлены новые.

Из титульного листа исключена строка "Код вида экономической деятельности по классификатору ОКВЭД";

Реестры НДС (0%)

Утверждены новые форматы по реестрам деклараций, подтверждающих НДС (0%),

Кроме того, утверждена новая форма – «Реестр документов, подтверждающих обоснованность применения налоговых льгот», ее КНД 1155127.

Как разъясняет ФНС, при получении налогоплательщиком требования о представлении пояснений (документов) он может в ответ на него вместо пакета документов, подтверждающих налоговую льготу, представить реестр документов, подтверждающий обоснованность применения налоговых льгот в разрезе кодов операций.

На основании информации, содержащейся в представленном реестре, налоговый орган должен истребовать документы, подтверждающие обоснованность применения налоговых льгот по отдельным операциям. Объем таких документов определяется для каждого кода операции. При этом не менее 50% от объема документов должны подтверждать наиболее крупные суммы операций, по которым применены налоговые льготы.

При непредставлении реестра истребование документов производится в полном объеме.

Декларации по земельному и транспортному налогам

Напомним, что с 2021 года отменены декларации по земельному и транспортному налогам.

Вместе с тем вводится новая обязанность организаций – сообщать о наличии транспортных средств и земельных участков, если они не были учтены в расчетах ИФНС (по форме КНД 1150099), и право сообщать о наличии льгот (по форме КНД 1150064).

Декларация по ЕНВД

С 01 января 2021 года на территории Российской Федерации отменяется специальный налоговый режим - система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.